D’un petit désagrément à une grande menace assurantielle

Pendant longtemps, la grêle était considérée comme un problème secondaire en France. Elle survenait de temps en temps, seulement dans certaines régions, et coûtait relativement peu cher aux assureurs. Mais ces dernières années, les orages de grêle en France sont devenus plus fréquents, plus violents et beaucoup plus coûteux.

Selon France Assureurs, l’organisme professionnel du secteur, les dégâts liés à la grêle sur les bâtiments représentaient en moyenne 40 millions d’euros par an entre 1984 et 2003. Entre 2004 et 2023, ce chiffre a grimpé à 225 millions d’euros annuels. Aujourd’hui, la grêle est l’un des risques les plus complexes et les plus onéreux pour les compagnies d’assurances, obligeant autant les assureurs que les particuliers à repenser leurs stratégies de couverture.

Étude de cas : les suites d’un orage de grêle dévastateur

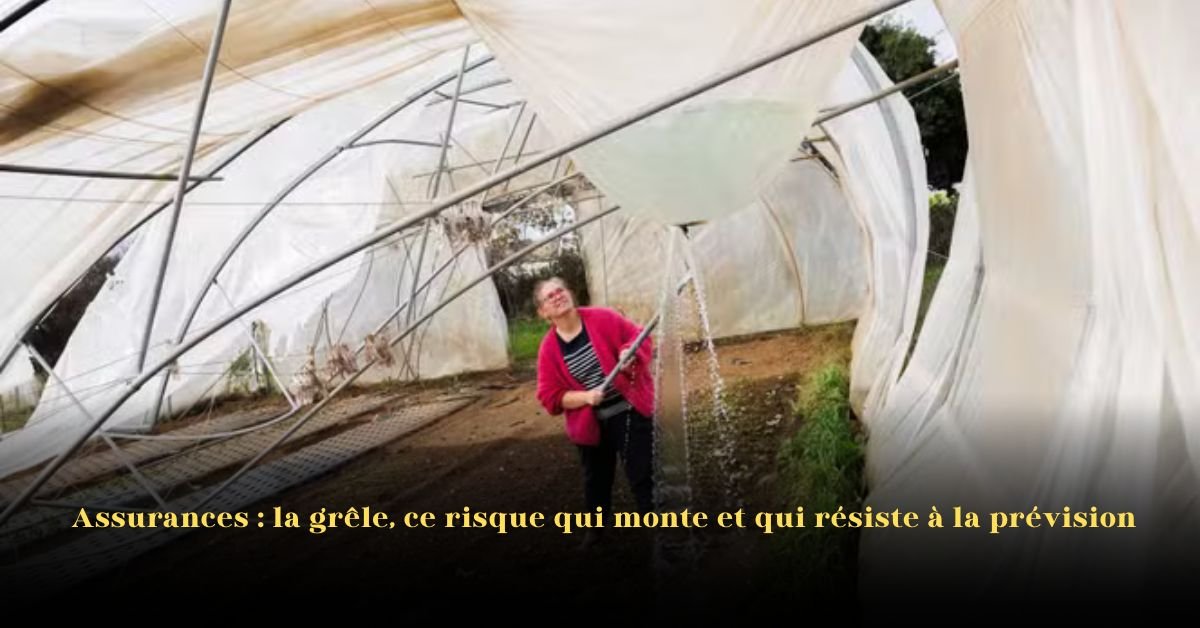

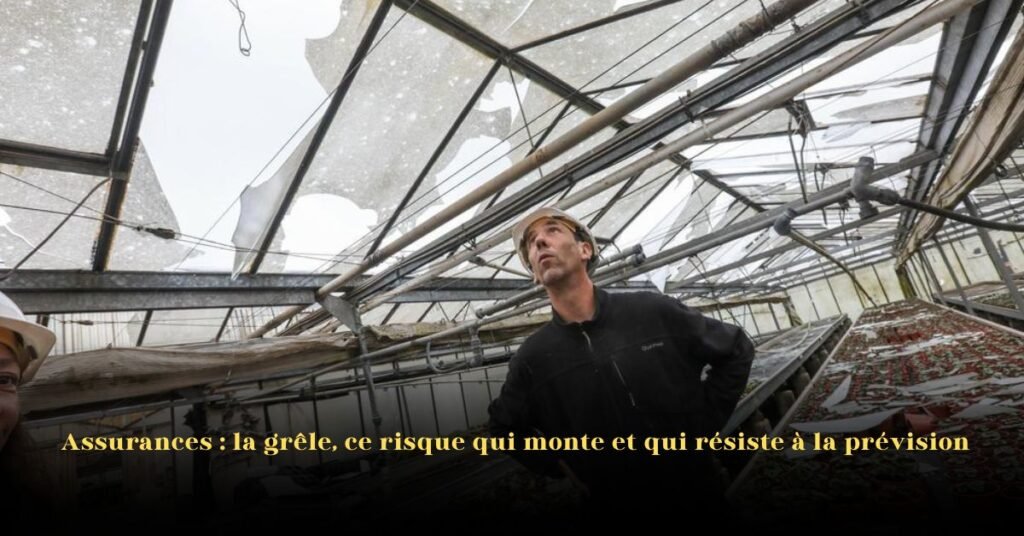

Un exemple illustre la gravité de cette menace. Le 1er juin 2025, Bruno Baardman, jardinier et paysagiste à Olliergues (Puy-de-Dôme), a vu son exploitation frappée par un orage de grêle aux projectiles gros comme des balles de tennis.

- Ses tunnels en plastique ont été pulvérisés.

- Près de 1 000 vitres se sont brisées.

- Une grande partie de ses plantations a été perdue.

Trois mois plus tard, certaines réparations avaient été effectuées, mais de nombreuses structures restaient inutilisables. Il a touché environ 90 000 € d’indemnisation pour les dommages matériels, mais attendait encore des compensations pour la perte de ses plantes et l’interruption de son activité Cette histoire démontre combien les dégâts de la grêle peuvent fragiliser durablement les petites entreprises, et souligne aussi la lenteur des indemnisations.

L’explosion du coût des dégâts liés à la grêle en France

- 1984–2003 : 40 M€ par an

- 2004–2023 : 225 M€ par an

- 2024–2025 : les premières données montrent une hausse encore plus forte

Cette multiplication par cinq prouve que la grêle n’est plus un aléa mineur, mais une cause majeure d’augmentation des primes d’assurance, notamment pour les habitations et les exploitations agricoles.

Pourquoi la grêle échappe à toute prévision

Les inondations ou les ouragans peuvent souvent être anticipés plusieurs jours à l’avance. La grêle, en revanche, frappe soudainement et de manière localisée, rendant sa prévision presque impossible.

Pour cette raison, de nombreux experts considèrent désormais la grêle comme un risque « presque inassurable » sans dispositifs de prévention adaptés.

ALSO Read: Le Festival de Venise 2025 célèbre le pouvoir d’empathie du cinéma pour son ouverture

Comment les assureurs s’adaptent

Face aux limites des anciens modèles météorologiques, les assureurs privilégient aujourd’hui la prévention :

- Renforcement des normes de construction (toitures, vitrages résistants aux gros grêlons).

- Installation de filets de protection pour les cultures, avec un soutien des assureurs ou de l’État.

- Programmes de sensibilisation pour préparer les particuliers aux risques climatiques.

Pour les assurés, cela se traduit par :

- Une hausse des primes d’assurance habitation.

- Des contrôles de risques plus détaillés avant la souscription.

- Des réductions ou avantages pour ceux qui investissent dans des protections.

Une problématique européenne et mondiale

La France n’est pas seule confrontée à ce défi. En Europe centrale et ailleurs, la grêle occasionne aussi des pertes record :

- L’Allemagne, l’Italie et l’Autriche déclarent des dommages massifs sur les exploitations et les habitations.

- Les compagnies européennes augmentent leurs tarifs et réclament un soutien de l’UE dans les politiques climatiques.

- Les réassureurs internationaux intègrent la grêle dans leur analyse des risques météorologiques extrêmes.

En 2025, la grêle est désormais classée parmi les dangers climatiques en forte croissance, aux côtés des inondations, des incendies et des sécheresses.

Ce que les assurés peuvent faire dès aujourd’hui

Quelques mesures simples permettent de mieux se protéger :

- Vérifier que leur contrat d’assurance couvre bien la grêle.

- Investir dans des toitures plus solides ou des filets de protection pour les cultures.

- Photographier et documenter rapidement les dégâts après un orage pour faciliter les démarches.

- Se tenir informé des évolutions climatiques locales, car elles influencent directement les primes.

Conclusion: une nouvelle ère pour l’assurance face au climat

En France, la grêle n’est plus un simple phénomène saisonnier. C’est un danger imprévisible et coûteux. Pour les compagnies, cela signifie inventer de nouveaux modèles et renforcer la prévention. Pour les particuliers, les agriculteurs et les entreprises, cela implique des dépenses accrues et une préparation renforcée.

Avec le changement climatique, qui engendre des phénomènes plus intenses et imprévisibles, la grêle illustre parfaitement le grand défi du secteur assurantiel : couvrir des risques impossibles à anticiper tout en maintenant des prix acceptables pour tous.